类资产随时间的表现

并非所有的资产都是一样的。有些会升值,有些则会随着时间的推移而失去价值。这在我们消费的东西上显而易见,比如我们吃的食品或穿的衣服。但同样的道理也适用于那些没有明显损耗,但随着时间的推移会因磨损而失去价值的资产,比如一辆积累了里程的汽车或一座没有积极维护的建筑。

不太明显的是,那些没有因消费而消耗或因使用而贬值的资产是如何随着时间的推移而表现不同的。传统的稀缺资产,如黄金或土地,能很好地保值,并在全球经济中以相对固定的比例增长。成功公司的所有权股份通常通过将稀缺的资本投入使用而产生额外的收益。

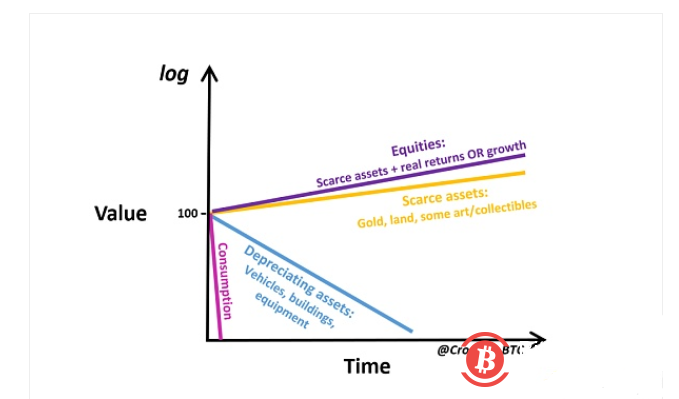

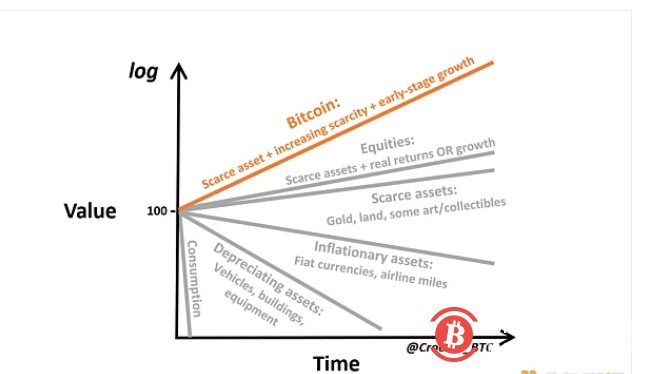

归根结底,这是关于资产的DNA:它的内在属性决定了资产的价值随着时间的推移而呈现出怎样的趋势。如果我们把所有这些不同的资产类型放到一张图表中,描述它们各自的性质,那么这张图表看起来就会是这样的:

注释:

股票:稀缺资产+实际收益OR增长

稀缺资产:黄金、土地、一些艺术品/收藏品。

贬值资产:车辆、建筑物、设备。

消费

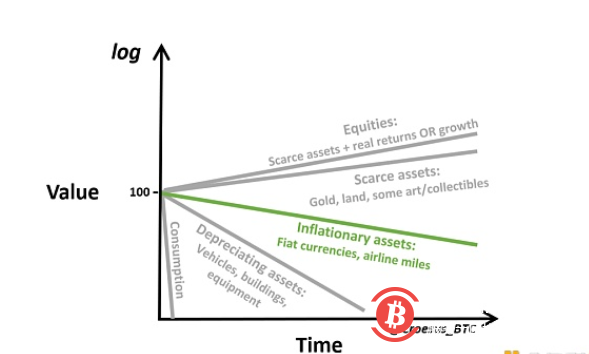

法币:因设计而衰败

这个高层形象缺少了一些东西:现代货币。直到不久前,黄金还属于货币,直到1971年才失去了与纸币的联系。自1971年以来,我们一直处于人类历史上一个真正的反常时代—— 与7.5万年前有记载的硬通货使用时间相差了50年。有史以来第一次,我们正在进行一场货币实验,在这场实验中,货币是法币,是仅靠法令的货币,没有任何资产支持。

然而,与我们关注点最相关的是法币核心的指导原则,即因设计而衰败。中央银行家和政府认为,对经济来说,最好的办法是把钱花掉或进行投资,而不是把收入作为储蓄储存起来,他们将货币设计成每年损失2%的价值,以强加这种假设。

就像Paul Tudor Jones所说的,“如果你在今天的世界上拥有现金, 你就应该知道央行有着一个公开的目标,即每年贬值2%”。简单来说,很简单,这个数学公式意味着美元的价值会随着时间的推移而因货币通货膨胀而呈指数衰减:

如果我们把这种指数衰减趋势,融入到我们之前对各种资产类别的对数观点中,我们就会得到以下图表:

比特币:唯一越来越少的东西

最新加入全球货币竞争者行列的是比特币。在一段时间内,比特币的表现既不与全球经济生产挂钩,也不与每年损失2%价值的政策目标挂钩。

相反,比特币的表现与稀缺性的增加有关,也就是说,它的设计是以一个简单的数学概念为前提的,即随着时间的推移发行量的减少。借用常见的对土地价值的简化("这是他们唯一不会再制造的东西"),我们可以对比特币说:"这是他们唯一越来越少的东西"。

你可能会认为,拥有一个越来越多的东西,总比拥有一个越来越少的东西要好。但事实上,如果说土地是比比特币更重要的保值资产,也不会是不准确的,因为相较于比特币少的更快。但是,对个人而言,比目前最大资产更重要的是,他们持有的资产将在未来有怎样的表现。再次借用Tudor Jones的话说,投资者的目标是骑上最快的马。

当一个伟大的画家去世时,他们现有作品的价值往往会向上飙升。为什么会如此?因为投资者可以保证,这位画家的作品将会减少。根本不会再有新增加的供应。因此,所有的市场需求都必须为现有的供应出价,而且每个人都知道这一点,以致于支付意愿增加,以获得新的稀缺作品的一部分。

这是比特币的经济优势。历史上没有任何一种资产能够利用数学的优势,为未来提供稳定减少供应的可靠保证。比特币的设计让它拥有了黄金般的稀缺性,就像著名画家的死亡给他一生的作品带来了日益稀缺的助推作用那样。只不过供给冲击每四年发生一次,所以对于持有者来说,有更强的动力去继续持有,以度过每一次的减半。

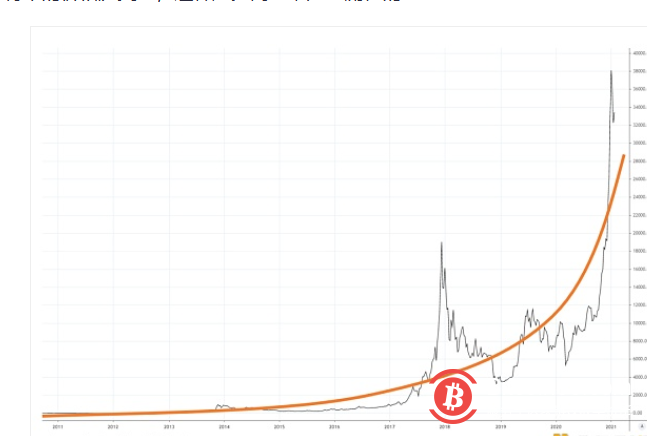

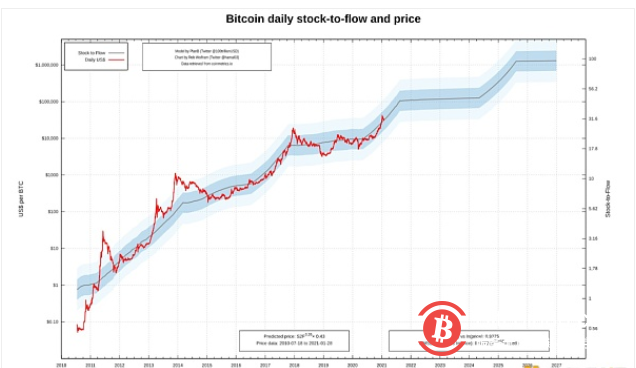

简而言之,稀缺性的增加会导致比特币的价值随着时间的推移而成倍上升。当我们以线性的方式看待比特币的价格历史时,这种趋势简直就是戏剧性的:

通过以对数的方式查看这些相同的数据,并跟踪每次比特币减半事件后价格是如何上涨的,Plan B提出了令人信服的存量到流量模型( stock-to-flow model)。这个模型表明,“减半”事件本身(以及其定义所导致的稀缺性增加)是比特币迄今为止指数级上涨的核心,并且表面上看,未来也会如此:

当我们把上面的红线还原成简化版的资产类型大图时,我们将会得到以下图表:

投机性攻击:利用货币的差异性

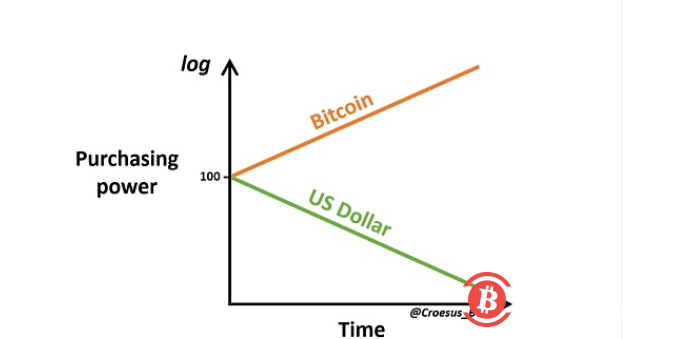

我们现在看到的两种现代货币有着非常不同的DNA。第一种,法币,被设计成随着时间的推移,购买力呈指数级下降。第二种,比特币,被设计成随着时间的推移,购买力呈指数级上升。

这种对美元和比特币本质的超简化表述,也包含了改变世界经济现实的意义。

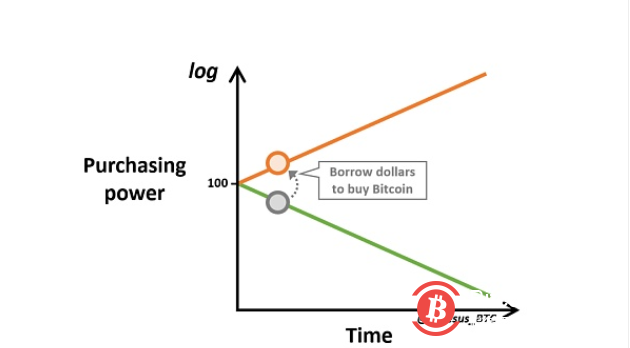

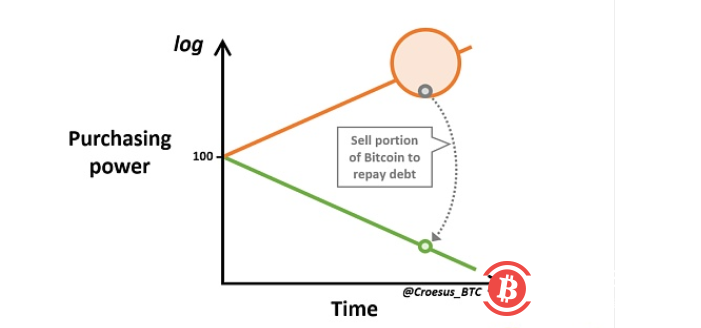

2014年,Pierre Rochard撰写了《投机攻击》(Speculative Attack),并在书中概述了美元价值和比特币价值随着时间的推移而产生的背离性,为大胆的个人借入美元以购买比特币,并在未来偿还这笔债务创造了肥沃的“土壤”。

重要的是,这并不是建议或上述机制会相应发挥作用的保证。如果本篇前面几节的逻辑是合理的,而且支撑比特币和美元的经济现实决定性地将它们设定在未来的歧路上,那么选择是存在的。

事实上,这就是MicroStrategy已经采取的行动。2020年12月,在已经将上市公司的全部资金部署到比特币上后,MicroStrategy发行了6.5亿美元的可转债,以购买更多的比特币。在美元急剧印刷、投资者迫切希望获得任何一种收益的环境下,交易条款对贷款人很有吸引力,而MicroStrategy很快就获得了债务并部署了资金,以平均每枚比特币21925美元的价格购买了29646枚比特币。一个月后,MicroStrategy这次的“投机攻击”涨幅超过50%。

如果这里所描述的机制是准确的,那么更多的个人和实体将利用其中所包含的机会。这不是一种赌博,而是一种明智的战略举措,以利用两种货币不同的基本设计。

当持有的比特币和借来的美元的价值有意义地分化了足够长的时间后,整个世界都将面临巨大的经济激励,即借入美元,购买比特币,并结算债务。不过,这种做法是有相当大的风险的,需要个人或实体做好准备来偿还他们所承担的债务,无论是在购买力背离表现出来之前的几年内,还是在发生意外的全部灾难时(例如,丢失私钥)。也就是说,如果本文对现实的表述是正确的,那么一美元债务的最高和最好的用途可能就是购买比特币。而且更多的个人和实体都会利用这种不对称性在未来谋取私利。

这种趋势的逻辑结论是,最终,当自己可以直接用这些美元购买比特币时,没有人会愿意借出美元。而一旦世界对比特币的理解达到这种程度,那么,游戏结束了,因为法币根本无法承受比特币强加给它们的经济现实。

比特币将继续升值,而美元将继续衰败。这是他们的DNA。(萌眼财经)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。